Группа «Черкизово» объявляет финансовые результаты за девять месяцев 2024 го ...

Группа «Черкизово» объявляет финансовые результаты за девять месяцев 2024 года

Москва, Россия — 19 ноября 2024 года — Группа «Черкизово» (MOEX: GCHE), крупнейший в России вертикально интегрированный производитель мясной продукции, объявляет неаудированные консолидированные финансовые результаты по МСФО за девять месяцев 2024 года.

Основные корпоративные события третьего квартала:

• Компания успешно завершила строительство нового завода технических фабрикатов в Ефремове (Тульская область). Инвестиции в его запуск составили 5 млрд рублей. Завод является первым этапом проекта по созданию в Ефремове крупнейшего в России мясоперерабатывающего кластера.

• Группа «Черкизово» завершила реконструкцию кластера бройлерных ферм «Ширинский» (Тульская область) площадью 100 тыс. кв. м. Проект, инвестиции в который составили 1 млрд рублей, позволит производить дополнительно 35 тыс. тонн мяса птицы в год.

• В 2024 году Группа «Черкизово» увеличила посевные площади на 15% до 255 тысяч га за счет появления сельскохозяйственных земель в новых регионах. Завершив уборочную кампанию значительно раньше, чем в прошлом году (уже к концу октября), Компания собрала 868 тысяч тонн урожая, что на 10% меньше, чем годом ранее, в связи с изменением структуры посевных площадей (увеличение посевов сои и снижение посевов пшеницы). Площадь посевов сои увеличилась на 47% до 120,3 тысяч га, валовый сбор увеличился на 19% до 247 тыс. тонн. Из-за сложных погодных условий и засухи в некоторых регионах урожайность озимой и яровой пшеницы и сои оказалась ниже прошлогодней (5,0, 4,4, и 2,1 тонны с га против 6,1, 5,6, и 2,5 тонны с га соответственно).

• Аналитическое Кредитное Рейтинговое Агентство повысило кредитный рейтинг Компании до уровня АА(RU) со стабильным прогнозом.

• Компания успешно разместила биржевые облигации общим номинальным объемом 7 млрд рублей со сроком погашения через три года. В результате высокого спроса книга заявок была переподписана более чем в три раза.

Комментарий Компании:

«Благодаря успешной и своевременной интеграции стратегических приобретений в третьем квартале 2024 года мы продолжаем демонстрировать двузначный рост нашей выручки по отношению к аналогичному периоду прошлого года. В третьем квартале одними из главных проблем остаются инфляция на сырье, нехватка рабочей силы и сбои в цепочке поставок наряду с ценовым давлением на рынке курицы. Именно в такие периоды наша вертикальная интеграция и сильные позиции на рынке брендированной продукции и в других каналах с высокой добавленной стоимостью обеспечивают защиту и стабильность бизнеса, позволяя нам продолжать фокусироваться на наших среднесрочных и долгосрочных приоритетных задачах.

Мы также продолжаем предпринимать стратегические шаги по контролю за издержками и инвестировать в дальнейшее углубление вертикальной интеграции. Одним из таких шагов стал запуск в Тульской области завода технических фабрикатов. Это в значительной мере снизило нашу зависимость от внешних поставщиков мясокостной муки и других основных кормокомпонентов. Однако продолжающийся рост затрат на упаковочные материалы, увеличившиеся тарифы на логистику, растущие расходы на производственный персонал и нехватка рабочей силы по-прежнему оказывают влияние на нашу прибыльность.

Следуя нашей цели по укреплению продовольственной безопасности страны через создание новых высокотехнологичных производств, мы продолжаем реализацию нашей амбициозной инвестиционной программы. Тем не менее рост стоимости заемного капитала и сокращение субсидируемого финансирования оказали существенное негативное влияние на нашу чистую прибыль и ликвидность. Несмотря на эти сложности, Компания продолжит реализовывать свою инвестиционную стратегию, будет органически расти и осуществлять стратегически важные приобретения. Мы планируем по-прежнему концентрироваться на развитии экспорта, продаж в канале фудсервис, увеличении брендированной продукции в ритейле, а также будем совершенствовать свои операционные процессы, оптимизировать затраты и производственную эффективность, повышать автоматизацию производств».

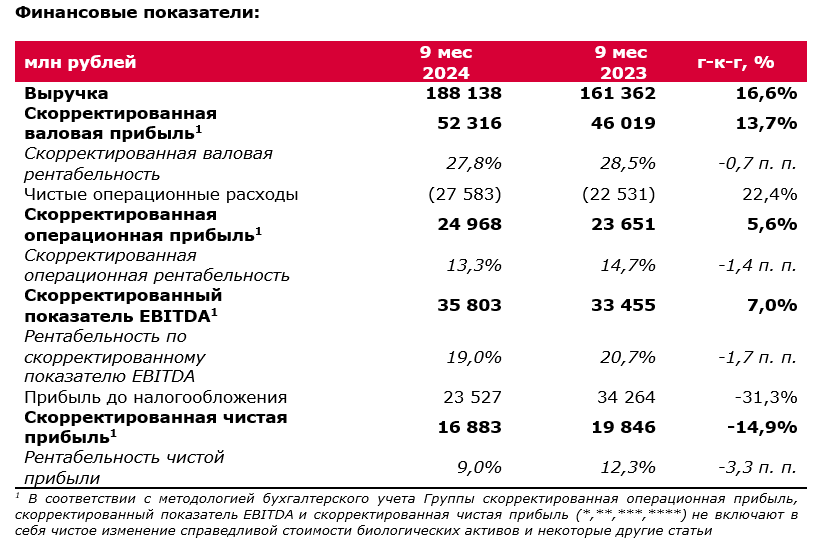

• За девять месяцев 2024 года Группа «Черкизово» увеличила объем продаж на 9% к аналогичному периоду прошлого года, сохранив средний рост цен на умеренном уровне в 6,8%. Увеличение цен на куриное мясо за девять месяцев составило всего 3,3% год к году при падении на 17,3% в третьем квартале.

• Существенный рост выручки на 16,6% компенсировал увеличение себестоимости и помог сохранить валовую и операционную прибыль. Однако значительная инфляция, приведшая к росту издержек, оказала давление на операционную рентабельность, которая снизилась на 1,4 п.п., с 14,7% до 13,3%.

• Несмотря на чрезвычайно высокую стоимость заемного капитала, Компания продолжила реализацию инвестиционной программы в соответствии с годовым бюджетом. Капитальные затраты за девять месяцев составили 25 млрд рублей (на 6 млрд рублей больше, чем в прошлом году).

• По состоянию на 30 сентября чистый долг составил 115,3 млрд рублей. Отношение чистого долга к EBITDA сохранилось на приемлемом уровне — 2,3. Чистые процентные расходы выросли почти вдвое, с 3,6 млрд в 2023 году до 7,3 млрд в 2024-м.

• В результате чистая прибыль снизилась на 14,9%, с 19,8 млрд рублей до 16,9 млрд рублей.

• Операционный денежный поток достиг 25,2 млрд рублей. Доля оборотного капитала в чистой выручке выросла с 16,3% годом ранее до 17,1%.

• Свободный денежный поток снизился с 22,4 млрд рублей до 19,8 млрд рублей.

Перспективы развития

В 2024 году Группа «Черкизово» продолжает реализацию своей стратегии, инвестируя в развитие производственных активов в приоритетных регионах России и укрепляя вертикальную интеграцию.

• В Алтайском крае в рамках модернизации кластера «Алтайский бройлер» в четвертом квартале 2024 года будут запущены дополнительные площадки выращивания, что позволит увеличить объем производства мяса бройлеров на 15 тысяч тонн в год. Также в первом квартале 2025 года будет введена в эксплуатацию новая площадка, благодаря которой «Алтайский бройлер» сможет дополнительно выпускать еще 30 тысяч тонн мяса в год. Наши дополнительные инвестиции в развитие производства в регионе превысили 8 млрд рублей.

• В Челябинской области ведется модернизация птицеперерабатывающего комплекса с целью увеличения его производственной мощности на 17% и увеличения доли продукции с высокой добавленной стоимостью. Общий объем инвестиций в проект превысит 1 млрд рублей. Эти средства направлены на модернизацию и реконструкцию площадок выращивания с целью увеличения поголовья и повышения биологической безопасности. Общая мощность площадок составит 23 тыс. тонн.

Мы продолжаем следовать своей миссии – предоставлять потребителям высококачественную и доступную по цене продукцию, увеличивать акционерную стоимость Компании, а также уделять приоритетное внимание благополучию наших сотрудников, создавая позитивную рабочую среду, способствующую повышению производительности труда, инновациям и удержанию персонала.

ПРИЛОЖЕНИЕ к отчету

О Группе «Черкизово»:

Группа «Черкизово» – крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, индейки и продуктов мясопереработки.

Деятельность Группы охватывает все звенья в производственно-сбытовой цепи – от производства комбикормов и выращивания скота до производства мясной продукции и ее реализации. Производственные мощности Группы включают 15 птицеводческих комплексов, 20 свинокомплексов, 13 мясоперерабатывающих предприятий, 13 комбикормовых заводов, маслоэкстракционный завод и около 355 тысяч га сельскохозяйственных земель. Приоритетным направлением для Группы «Черкизово» является высокое качество продукции и соответствие потребностям покупателей. О популярности продукции «Черкизово» в России свидетельствуют высокий уровень узнаваемости брендов и лояльность потребителей.

Акции Группы «Черкизово» торгуются на Московской бирже (MOEX).

Некоторые цифры в пресс-релизе округлены для удобства пользователей.

Термины не по методологии МСФО. Этот пресс-релиз подготовлен на основе финансовой информации, соответствующей международному стандарту финансовой отчётности, или МСФО, а также информации, не относящейся к МСФО. Данные, подготовленные не по стандартам МСФО, должны расцениваться как дополнение, а не замена информации, подготовленной в соответствии с МСФО.

* Скорректированный доход до процентных доходов и расходов, налога на прибыль и амортизации Скорректированный показатель EBITDA. Скорректированный показатель EBITDA определяется как прибыль до налогообложения за период за вычетом, процентных доходов и процентных расходов, нетто, прибыли (убытка) от курсовых разниц, амортизации основных средств и нематериальных активов, чистого изменения справедливой стоимости биологических активов, доли в прибыли (убытке) совместных и ассоциированных предприятий и амортизация основных средств и нематериальных активов в составе баланса непроданного урожая, как показано в Приложении 1. Скорректированная маржа по EBITDA определяется как скорректированный показатель EBITDA по отношению к выручке (нетто). Другие компании нашей отрасли могут рассчитывать скорректированный показатель EBITDA отличным от нас способом. Скорректированный показатель EBITDA не является показателем, принятым согласно стандартам МСФО и должен рассматриваться в дополнение, и не является ни альтернативой чистой выручки, ни показателю операционной деятельности, и не денежным потокам от операционной деятельности как показатель ликвидности. Эти показатели включены в данную финансовую отчетность, поскольку отражают важную информацию о возможности Группы брать займы и обслуживать долг, способности финансировать капитальные расходы, а также помогают оценить соблюдение требований к оборотному капиталу, и являются показателями измерения доходности. В то время как износ основных средств и амортизация нематериальных активов рассматриваются как операционные затраты в отчетности МСФО, эти расходы, главным образом, показывают не связанные с расходом денежных средств затраты, относящиеся к долгосрочным активам, приобретенным или созданным в предыдущие периоды. Наш метод расчета показателя EBITDA широко используются инвесторами и аналитиками для оценки операционной деятельности Компании. Скорректированный показатель EBITDA приводится к нашим консолидированным показателям отчетности в Приложении 1.

** Скорректированная чистая прибыль. Скорректированная чистая прибыль определяется как прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными и ассоциированными предприятиями Группы. Скорректированная маржа по чистой прибыли определяется как скорректированная чистая прибыль по отношению к выручке (нетто). Скорректированная чистая прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная чистая прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки дивидендных выплат.

*** Скорректированная операционная прибыль. Скорректированная операционная прибыль определяется как операционная прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными и ассоциированными предприятиями Группы. Скорректированная маржа по операционной прибыли определяется как скорректированная операционная прибыль по отношению к выручке (нетто). Расчет скорректированной операционной прибыли Группы может отличаться от расчета скорректированной операционной прибыли других компаний. Скорректированная операционная прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная операционная прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки операционного бизнеса.

**** Чистый долг рассчитывается как общий долг за вычетом денежных средств и их эквивалентов, краткосрочных и долгосрочных банковских депозитов.

Основные корпоративные события третьего квартала:

• Компания успешно завершила строительство нового завода технических фабрикатов в Ефремове (Тульская область). Инвестиции в его запуск составили 5 млрд рублей. Завод является первым этапом проекта по созданию в Ефремове крупнейшего в России мясоперерабатывающего кластера.

• Группа «Черкизово» завершила реконструкцию кластера бройлерных ферм «Ширинский» (Тульская область) площадью 100 тыс. кв. м. Проект, инвестиции в который составили 1 млрд рублей, позволит производить дополнительно 35 тыс. тонн мяса птицы в год.

• В 2024 году Группа «Черкизово» увеличила посевные площади на 15% до 255 тысяч га за счет появления сельскохозяйственных земель в новых регионах. Завершив уборочную кампанию значительно раньше, чем в прошлом году (уже к концу октября), Компания собрала 868 тысяч тонн урожая, что на 10% меньше, чем годом ранее, в связи с изменением структуры посевных площадей (увеличение посевов сои и снижение посевов пшеницы). Площадь посевов сои увеличилась на 47% до 120,3 тысяч га, валовый сбор увеличился на 19% до 247 тыс. тонн. Из-за сложных погодных условий и засухи в некоторых регионах урожайность озимой и яровой пшеницы и сои оказалась ниже прошлогодней (5,0, 4,4, и 2,1 тонны с га против 6,1, 5,6, и 2,5 тонны с га соответственно).

• Аналитическое Кредитное Рейтинговое Агентство повысило кредитный рейтинг Компании до уровня АА(RU) со стабильным прогнозом.

• Компания успешно разместила биржевые облигации общим номинальным объемом 7 млрд рублей со сроком погашения через три года. В результате высокого спроса книга заявок была переподписана более чем в три раза.

Комментарий Компании:

«Благодаря успешной и своевременной интеграции стратегических приобретений в третьем квартале 2024 года мы продолжаем демонстрировать двузначный рост нашей выручки по отношению к аналогичному периоду прошлого года. В третьем квартале одними из главных проблем остаются инфляция на сырье, нехватка рабочей силы и сбои в цепочке поставок наряду с ценовым давлением на рынке курицы. Именно в такие периоды наша вертикальная интеграция и сильные позиции на рынке брендированной продукции и в других каналах с высокой добавленной стоимостью обеспечивают защиту и стабильность бизнеса, позволяя нам продолжать фокусироваться на наших среднесрочных и долгосрочных приоритетных задачах.

Мы также продолжаем предпринимать стратегические шаги по контролю за издержками и инвестировать в дальнейшее углубление вертикальной интеграции. Одним из таких шагов стал запуск в Тульской области завода технических фабрикатов. Это в значительной мере снизило нашу зависимость от внешних поставщиков мясокостной муки и других основных кормокомпонентов. Однако продолжающийся рост затрат на упаковочные материалы, увеличившиеся тарифы на логистику, растущие расходы на производственный персонал и нехватка рабочей силы по-прежнему оказывают влияние на нашу прибыльность.

Следуя нашей цели по укреплению продовольственной безопасности страны через создание новых высокотехнологичных производств, мы продолжаем реализацию нашей амбициозной инвестиционной программы. Тем не менее рост стоимости заемного капитала и сокращение субсидируемого финансирования оказали существенное негативное влияние на нашу чистую прибыль и ликвидность. Несмотря на эти сложности, Компания продолжит реализовывать свою инвестиционную стратегию, будет органически расти и осуществлять стратегически важные приобретения. Мы планируем по-прежнему концентрироваться на развитии экспорта, продаж в канале фудсервис, увеличении брендированной продукции в ритейле, а также будем совершенствовать свои операционные процессы, оптимизировать затраты и производственную эффективность, повышать автоматизацию производств».

• За девять месяцев 2024 года Группа «Черкизово» увеличила объем продаж на 9% к аналогичному периоду прошлого года, сохранив средний рост цен на умеренном уровне в 6,8%. Увеличение цен на куриное мясо за девять месяцев составило всего 3,3% год к году при падении на 17,3% в третьем квартале.

• Существенный рост выручки на 16,6% компенсировал увеличение себестоимости и помог сохранить валовую и операционную прибыль. Однако значительная инфляция, приведшая к росту издержек, оказала давление на операционную рентабельность, которая снизилась на 1,4 п.п., с 14,7% до 13,3%.

• Несмотря на чрезвычайно высокую стоимость заемного капитала, Компания продолжила реализацию инвестиционной программы в соответствии с годовым бюджетом. Капитальные затраты за девять месяцев составили 25 млрд рублей (на 6 млрд рублей больше, чем в прошлом году).

• По состоянию на 30 сентября чистый долг составил 115,3 млрд рублей. Отношение чистого долга к EBITDA сохранилось на приемлемом уровне — 2,3. Чистые процентные расходы выросли почти вдвое, с 3,6 млрд в 2023 году до 7,3 млрд в 2024-м.

• В результате чистая прибыль снизилась на 14,9%, с 19,8 млрд рублей до 16,9 млрд рублей.

• Операционный денежный поток достиг 25,2 млрд рублей. Доля оборотного капитала в чистой выручке выросла с 16,3% годом ранее до 17,1%.

• Свободный денежный поток снизился с 22,4 млрд рублей до 19,8 млрд рублей.

Перспективы развития

В 2024 году Группа «Черкизово» продолжает реализацию своей стратегии, инвестируя в развитие производственных активов в приоритетных регионах России и укрепляя вертикальную интеграцию.

• В Алтайском крае в рамках модернизации кластера «Алтайский бройлер» в четвертом квартале 2024 года будут запущены дополнительные площадки выращивания, что позволит увеличить объем производства мяса бройлеров на 15 тысяч тонн в год. Также в первом квартале 2025 года будет введена в эксплуатацию новая площадка, благодаря которой «Алтайский бройлер» сможет дополнительно выпускать еще 30 тысяч тонн мяса в год. Наши дополнительные инвестиции в развитие производства в регионе превысили 8 млрд рублей.

• В Челябинской области ведется модернизация птицеперерабатывающего комплекса с целью увеличения его производственной мощности на 17% и увеличения доли продукции с высокой добавленной стоимостью. Общий объем инвестиций в проект превысит 1 млрд рублей. Эти средства направлены на модернизацию и реконструкцию площадок выращивания с целью увеличения поголовья и повышения биологической безопасности. Общая мощность площадок составит 23 тыс. тонн.

Мы продолжаем следовать своей миссии – предоставлять потребителям высококачественную и доступную по цене продукцию, увеличивать акционерную стоимость Компании, а также уделять приоритетное внимание благополучию наших сотрудников, создавая позитивную рабочую среду, способствующую повышению производительности труда, инновациям и удержанию персонала.

ПРИЛОЖЕНИЕ к отчету

О Группе «Черкизово»:

Группа «Черкизово» – крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, индейки и продуктов мясопереработки.

Деятельность Группы охватывает все звенья в производственно-сбытовой цепи – от производства комбикормов и выращивания скота до производства мясной продукции и ее реализации. Производственные мощности Группы включают 15 птицеводческих комплексов, 20 свинокомплексов, 13 мясоперерабатывающих предприятий, 13 комбикормовых заводов, маслоэкстракционный завод и около 355 тысяч га сельскохозяйственных земель. Приоритетным направлением для Группы «Черкизово» является высокое качество продукции и соответствие потребностям покупателей. О популярности продукции «Черкизово» в России свидетельствуют высокий уровень узнаваемости брендов и лояльность потребителей.

Акции Группы «Черкизово» торгуются на Московской бирже (MOEX).

Некоторые цифры в пресс-релизе округлены для удобства пользователей.

Термины не по методологии МСФО. Этот пресс-релиз подготовлен на основе финансовой информации, соответствующей международному стандарту финансовой отчётности, или МСФО, а также информации, не относящейся к МСФО. Данные, подготовленные не по стандартам МСФО, должны расцениваться как дополнение, а не замена информации, подготовленной в соответствии с МСФО.

* Скорректированный доход до процентных доходов и расходов, налога на прибыль и амортизации Скорректированный показатель EBITDA. Скорректированный показатель EBITDA определяется как прибыль до налогообложения за период за вычетом, процентных доходов и процентных расходов, нетто, прибыли (убытка) от курсовых разниц, амортизации основных средств и нематериальных активов, чистого изменения справедливой стоимости биологических активов, доли в прибыли (убытке) совместных и ассоциированных предприятий и амортизация основных средств и нематериальных активов в составе баланса непроданного урожая, как показано в Приложении 1. Скорректированная маржа по EBITDA определяется как скорректированный показатель EBITDA по отношению к выручке (нетто). Другие компании нашей отрасли могут рассчитывать скорректированный показатель EBITDA отличным от нас способом. Скорректированный показатель EBITDA не является показателем, принятым согласно стандартам МСФО и должен рассматриваться в дополнение, и не является ни альтернативой чистой выручки, ни показателю операционной деятельности, и не денежным потокам от операционной деятельности как показатель ликвидности. Эти показатели включены в данную финансовую отчетность, поскольку отражают важную информацию о возможности Группы брать займы и обслуживать долг, способности финансировать капитальные расходы, а также помогают оценить соблюдение требований к оборотному капиталу, и являются показателями измерения доходности. В то время как износ основных средств и амортизация нематериальных активов рассматриваются как операционные затраты в отчетности МСФО, эти расходы, главным образом, показывают не связанные с расходом денежных средств затраты, относящиеся к долгосрочным активам, приобретенным или созданным в предыдущие периоды. Наш метод расчета показателя EBITDA широко используются инвесторами и аналитиками для оценки операционной деятельности Компании. Скорректированный показатель EBITDA приводится к нашим консолидированным показателям отчетности в Приложении 1.

** Скорректированная чистая прибыль. Скорректированная чистая прибыль определяется как прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными и ассоциированными предприятиями Группы. Скорректированная маржа по чистой прибыли определяется как скорректированная чистая прибыль по отношению к выручке (нетто). Скорректированная чистая прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная чистая прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки дивидендных выплат.

*** Скорректированная операционная прибыль. Скорректированная операционная прибыль определяется как операционная прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными и ассоциированными предприятиями Группы. Скорректированная маржа по операционной прибыли определяется как скорректированная операционная прибыль по отношению к выручке (нетто). Расчет скорректированной операционной прибыли Группы может отличаться от расчета скорректированной операционной прибыли других компаний. Скорректированная операционная прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная операционная прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки операционного бизнеса.

**** Чистый долг рассчитывается как общий долг за вычетом денежных средств и их эквивалентов, краткосрочных и долгосрочных банковских депозитов.

Партнеры проекта