Презентация продукции

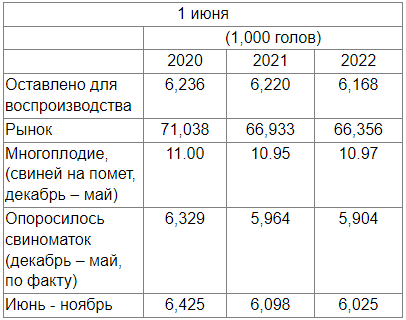

Отчет Министерства сельского хозяйства США о состоянии дел в отрасли свиноводства от 1 июня

Отчет Министерства сельского хозяйства США о состоянии дел в отрасли свиноводства от 1 июня – “Меньше значит лучше”

На прошлой неделе Министерство сельского хозяйства США (USDA) опубликовало отчет о состоянии дел в отрасли свиноводства от 1 июня. Наши наблюдения:

Довольно наглядно. Меньше свиноматок, меньше рыночных свиней, никакого улучшения по многоплодию, меньше уже опоросившихся свиноматок и тех, что еще должны опороситься. Роста производства НЕТ.

По данным июньского отчета, поголовье рыночных свиней снизилось на 4.7 миллионов голов по сравнению с 2020 годом, то есть, в следующие 6 месяцев на рынок будет поставляться примерно на 200,000 голов в неделю меньше. В ближайшем будущем проблем с нехваткой убойных мощностей не будет.

Конечно, если учесть, что поголовье снизилось на 4.7 миллиона свиней, нет ничего удивительного в том, что пустует или не полностью заполнено так много площадок доращивания и откорма. Это стимулирует спрос на поросят, чтобы выполнять обязательства по убою и обеспечивать потребности в удобрениях из навоза. В настоящее время свиной навоз в качестве удобрения оценивается в $15-20 US/голову. То, что когда-то считалось пассивом, теперь превращается в реальный актив.

Мы считаем, в течение следующих 12 месяцев цены на убойных свиней с 53-54% выходом постной мышечной массы будут как минимум иметь тот же потенциал роста, который прослеживался в течение последних 12 месяцев. Мы исходим из того, что число маточного поголовья свиней снизилось. В краткосрочной перспективе роста производства свиней в Соединенных Штатах не будет. В Соединенных Штатах в следующем году также сократится предложение говядины до 2 миллиардов фунтов. Большое значение будет придаваться экспорту свинины. В ближайшие 12 месяцев и в Европе, и в Китае произойдет значительное сокращение производства свинины. Европа не сможет вести экспорт в прежних объемах. Китай будет импортировать. Все эти факторы, будут поддерживать цены на свиней в Соединенных Штатах как минимум на том же уровне, что и в течение последних 12 месяцев. Но! Мы думаем, что увеличение спроса на свинину подтолкнет цены выше, чем те, что мы наблюдали последние 12 месяцев.

Германия

Предварительные результаты Федерального статистического управления Германии показывают, что ликвидация свиноматок в Германии не ослабевает. По состоянию на 3 мая, с 3 ноября 2021 года (6 месяцев) в Германии маточное поголовье свиней сократилось на 6.2%. По сравнению с данными от 3 мая прошлого года, поголовье свиноматок уменьшилось на 9.8%. За последние 18 месяцев поголовье свиноматок в Германии сократилось с 1.695 миллиона до 1.480 миллиона, то есть более чем на 200 000 голов. Это очень много, такой уровень ликвидации отражает экономическое давление на себестоимость производства свиней, вызванное проблемами АЧС, высокими ценами на корма и новыми правилами содержания животных. На данный момент мы считаем, что в Германии все еще продолжается ликвидация свиноматок, поскольку цены на свиней продолжают быть ниже себестоимости их производства.

Еще совсем недавно Германия была крупнейшим производителем свиней в Европе. Теперь лидирует Испания. В 2015 году маточное поголовье свиней в Германии насчитывало 1.923 миллиона свиноматок. Сейчас в стране уже 1.480 миллиона свиноматок и их число продолжает снижаться. Когда-то Германия была крупным экспортером свинины, но в будущем у нее будет мало свинины для экспорта, если принять во внимание их объемы производства по сравнению с внутренним потреблением.

Корм

Констатируя очевидное – цены на зерно находятся в свободном падении, на прошлой неделе цена кукурузы упала на более чем 60¢ центов/бушель. Цена пшеницы снизилась в диапазоне $1.00 US/бушель.

* Максимальная цена кукурузы по контрактам на декабрь была $7.66 US/бушель – торги в прошлую пятницу закрылись ценой $6.07 US = спад на $1.59 US/бушель.

* Максимальная цена июльских контрактов по закупкам пшеницы – $12.84 US/бушель – прошлые пятничные торги закрылись ценой, приблизившейся к $8.31 US = спад на $4.53 US/бушель.

* Цена соевых бобов по сентябрьским контрактам также снизилась – на торгах в прошлую пятницу цена соевых бобов была около $14.16 US = спад на $1.90 US/бушель.

Для обеспечения устойчивой рентабельности отрасли свиноводства крайне необходимы более низкие затраты на корма. Пока еще цены на корма снизились не настолько, чтобы отрасль снова могла выйти на прибыльный уровень, но все ведет к тому, что это произойдет, поскольку: “Самое надежное лекарство от высоких цен — это высокие цены”.

Китай

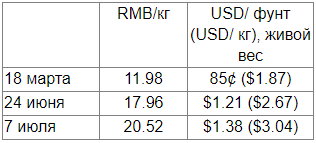

Начиная с прошлой осени мы пишем о том, что в Китае идет массивная ликвидация маточного поголовья свиней, так как отрасль несет грандиозные финансовые потери, превышающих 1 миллиард долларов в неделю. Мы также не раз писали, что единственным реальным индикатором ситуации в отрасли свиноводства Китая будет цена на свиней, поскольку есть большие сомнения в истинности других данных. С середины марта средняя цена на свиней в Китае росла каждую неделю.

Огромный скачок цен на прошлой неделе в размере 17¢ центов/фунт (37¢ центов/кг) за 270-фунтовую (122.5 кг) убойную свинью означает получение дополнительных $46 US/голову. С середины марта рост составил $143 US/голову (убойный вес – 270 фунтов/122.5 кг). Отрасль перешла от убытков в размере около $100 US/голову до прибыли в размере около $50 US/голову. Свиньи, поступающие на рынок сейчас, были произведены в сентябре. С тех пор с каждым месяцем поголовье свиноматок в Китае только уменьшалось. Цена на свиней в Китае будет продолжать расти. В недалеком будущем Китай выйдет на мировые рынки для того, чтобы импортировать еще большие объемы свинины.

Краткий итог

По сравнению с прошлым годом, свиней в Соединенных Штатах стало меньше. Меньше свиней производится и в Европе. В Китае также снизились объемы производства свинины. Мы ступаем на пока еще неизведанную территорию – впервые в истории три основных свиноводческих региона мира одновременно сокращают производство. В предстоящие месяцы во всех областях цены имеют значительный потенциал роста по сравнению с сегодняшним уровнем.

На прошлой неделе Министерство сельского хозяйства США (USDA) опубликовало отчет о состоянии дел в отрасли свиноводства от 1 июня. Наши наблюдения:

Довольно наглядно. Меньше свиноматок, меньше рыночных свиней, никакого улучшения по многоплодию, меньше уже опоросившихся свиноматок и тех, что еще должны опороситься. Роста производства НЕТ.

По данным июньского отчета, поголовье рыночных свиней снизилось на 4.7 миллионов голов по сравнению с 2020 годом, то есть, в следующие 6 месяцев на рынок будет поставляться примерно на 200,000 голов в неделю меньше. В ближайшем будущем проблем с нехваткой убойных мощностей не будет.

Конечно, если учесть, что поголовье снизилось на 4.7 миллиона свиней, нет ничего удивительного в том, что пустует или не полностью заполнено так много площадок доращивания и откорма. Это стимулирует спрос на поросят, чтобы выполнять обязательства по убою и обеспечивать потребности в удобрениях из навоза. В настоящее время свиной навоз в качестве удобрения оценивается в $15-20 US/голову. То, что когда-то считалось пассивом, теперь превращается в реальный актив.

Мы считаем, в течение следующих 12 месяцев цены на убойных свиней с 53-54% выходом постной мышечной массы будут как минимум иметь тот же потенциал роста, который прослеживался в течение последних 12 месяцев. Мы исходим из того, что число маточного поголовья свиней снизилось. В краткосрочной перспективе роста производства свиней в Соединенных Штатах не будет. В Соединенных Штатах в следующем году также сократится предложение говядины до 2 миллиардов фунтов. Большое значение будет придаваться экспорту свинины. В ближайшие 12 месяцев и в Европе, и в Китае произойдет значительное сокращение производства свинины. Европа не сможет вести экспорт в прежних объемах. Китай будет импортировать. Все эти факторы, будут поддерживать цены на свиней в Соединенных Штатах как минимум на том же уровне, что и в течение последних 12 месяцев. Но! Мы думаем, что увеличение спроса на свинину подтолкнет цены выше, чем те, что мы наблюдали последние 12 месяцев.

Германия

Предварительные результаты Федерального статистического управления Германии показывают, что ликвидация свиноматок в Германии не ослабевает. По состоянию на 3 мая, с 3 ноября 2021 года (6 месяцев) в Германии маточное поголовье свиней сократилось на 6.2%. По сравнению с данными от 3 мая прошлого года, поголовье свиноматок уменьшилось на 9.8%. За последние 18 месяцев поголовье свиноматок в Германии сократилось с 1.695 миллиона до 1.480 миллиона, то есть более чем на 200 000 голов. Это очень много, такой уровень ликвидации отражает экономическое давление на себестоимость производства свиней, вызванное проблемами АЧС, высокими ценами на корма и новыми правилами содержания животных. На данный момент мы считаем, что в Германии все еще продолжается ликвидация свиноматок, поскольку цены на свиней продолжают быть ниже себестоимости их производства.

Еще совсем недавно Германия была крупнейшим производителем свиней в Европе. Теперь лидирует Испания. В 2015 году маточное поголовье свиней в Германии насчитывало 1.923 миллиона свиноматок. Сейчас в стране уже 1.480 миллиона свиноматок и их число продолжает снижаться. Когда-то Германия была крупным экспортером свинины, но в будущем у нее будет мало свинины для экспорта, если принять во внимание их объемы производства по сравнению с внутренним потреблением.

Корм

Констатируя очевидное – цены на зерно находятся в свободном падении, на прошлой неделе цена кукурузы упала на более чем 60¢ центов/бушель. Цена пшеницы снизилась в диапазоне $1.00 US/бушель.

* Максимальная цена кукурузы по контрактам на декабрь была $7.66 US/бушель – торги в прошлую пятницу закрылись ценой $6.07 US = спад на $1.59 US/бушель.

* Максимальная цена июльских контрактов по закупкам пшеницы – $12.84 US/бушель – прошлые пятничные торги закрылись ценой, приблизившейся к $8.31 US = спад на $4.53 US/бушель.

* Цена соевых бобов по сентябрьским контрактам также снизилась – на торгах в прошлую пятницу цена соевых бобов была около $14.16 US = спад на $1.90 US/бушель.

Для обеспечения устойчивой рентабельности отрасли свиноводства крайне необходимы более низкие затраты на корма. Пока еще цены на корма снизились не настолько, чтобы отрасль снова могла выйти на прибыльный уровень, но все ведет к тому, что это произойдет, поскольку: “Самое надежное лекарство от высоких цен — это высокие цены”.

Китай

Начиная с прошлой осени мы пишем о том, что в Китае идет массивная ликвидация маточного поголовья свиней, так как отрасль несет грандиозные финансовые потери, превышающих 1 миллиард долларов в неделю. Мы также не раз писали, что единственным реальным индикатором ситуации в отрасли свиноводства Китая будет цена на свиней, поскольку есть большие сомнения в истинности других данных. С середины марта средняя цена на свиней в Китае росла каждую неделю.

Огромный скачок цен на прошлой неделе в размере 17¢ центов/фунт (37¢ центов/кг) за 270-фунтовую (122.5 кг) убойную свинью означает получение дополнительных $46 US/голову. С середины марта рост составил $143 US/голову (убойный вес – 270 фунтов/122.5 кг). Отрасль перешла от убытков в размере около $100 US/голову до прибыли в размере около $50 US/голову. Свиньи, поступающие на рынок сейчас, были произведены в сентябре. С тех пор с каждым месяцем поголовье свиноматок в Китае только уменьшалось. Цена на свиней в Китае будет продолжать расти. В недалеком будущем Китай выйдет на мировые рынки для того, чтобы импортировать еще большие объемы свинины.

Краткий итог

По сравнению с прошлым годом, свиней в Соединенных Штатах стало меньше. Меньше свиней производится и в Европе. В Китае также снизились объемы производства свинины. Мы ступаем на пока еще неизведанную территорию – впервые в истории три основных свиноводческих региона мира одновременно сокращают производство. В предстоящие месяцы во всех областях цены имеют значительный потенциал роста по сравнению с сегодняшним уровнем.