Канада – крупнейшие компании и их доходность

Боб Фрейзер – Продажи и Сервис, Genesus Онтарио

Сайт Successful Farming (agriculture.com) недавно опубликовал список ведущих компаний по производству свинины, в который также вошло пять крупнейших канадских производителей. Как можно увидеть из приведенной ниже таблицы, занимающие первые пять мест компании в целом располагают производством на 308 500 свиноматок, что на 37 500 выше в сравнении с данными прошлого года.

По данным, предоставленным агентством StatsCan, инвентаризация поголовья от 1 июля 2017 года показала, что в Канаде насчитывается 1.3 миллиона голов свиноматок. Таким образом, на эти пять предприятий приходится 23.7% свиноматок от общего числа всего маточного поголовья свиней в стране. Это практически точно такой же процент концентрации свиноматок, который мы можем наблюдать в Соединенных Штатах, если посмотрим на их крупнейшие предприятия по производству свинины. Помимо того нужно принять во внимание, что три верхние строки занимают компании, также имеющие свои собственные мясоперерабатывающие предприятия, кроме того, они изначально и прежде всего являются именно мясо-переработчиками. Olymel & Maple Leaf – это два крупнейших мясоперерабатывающих комбината Канады и, возможно, будет справедливо, если здесь я отмечу, что они занялись производством свиней только потому, что, как говорится “нужда – мать всех изобретений, она всему научит”. Именно поэтому они и занимаются производством свиней, но при этом они хотят не только обеспечить непрерывную цепь поставок убойных свиней на свои предприятия, но и заниматься производственной частью этого бизнеса. Вероятно, это особенно верно для компании Olymel, которая недавно приобрела Big Sky, Гумбольт, провинция Саскачеван (26 000) и Puratone, Нивервилл, провинция Манитоба (25 000) и Pinnacle Farms, Калгари, провинция Альберта (6 000) в 2016. Big Sky и Puratone (бывшие лидеры по производству свинины) испытывали серьезные финансовые проблемы и перед ними стоял риск того, что их либо купят их конкуренты, либо они вовсе перестанут существовать. В любом случае мясоперерабатывающее предприятие Olymel должно было потерять поставщика в Ред-Дир, Альберта. Поэтому только насущная необходимость вынудила Olymel стать крупным игроком по производству свинины в Западной Канаде. И тогда, как только корпорация вошла в этот бизнес, перед ней встал выбор – либо действительно налаживать высокорентабельное производство свиней и расширяться, либо не заниматься этим вообще. Очевидно, что в Olymel сделали выбор в сторону развития производства, купив фермы Pinnacle и их проект на северо-западе Квебека в регионе Абитиби-Темискаминг. План – это пять свиноферм, каждая из которых рассчитана на 2 400 свиноматок, то есть, в целом на 12 000 свиноматок. В настоящее время две свинофермы уже запущены в эксплуатацию и полным ходом идет строительство третьей фермы, ее комплектация будет проводиться в новом году. Строительство четвертой фермы начнется весной следующего года. Тем самым, в Квебеке Olymel в партнерстве с производителями разной степени владения, получат примерно 30 000 свиноматок.

Ситуация с Maple Leaf вряд ли существенно отличается от вышеописанной, они так же стремятся заниматься производством свинины, чтобы обеспечить непрерывную поставку свиней на свое предприятие в Брандон, провинция Манитоба. Многие считают, основная причина того, что они начали заниматься свиноводством, состоит в том, что, когда Maple Leaf владели бизнесом по производству кормов Shur-Gain и Landmark, именно Landmark особенно вырос в производстве свиней, чтобы обеспечить тоннаж реализации кормов. Тем не менее, когда Maple Leaf вывели свои активы и отказались от участия во владении Shur-Gain и Landmark в пользу Nutreco, интерес к тоннажу кормов перестал быть стимулом. Но, безусловно, присутствовала необходимость обеспечения поставок на мясоперерабатывающие предприятия компании. Каждый мясо-переработчик очень хорошо знает, что не нужно рассчитывать на успех, если при огромных капитальных затратах и традиционно жесткой марже прибыли, его предприятие работает не на полную мощность.

И наконец, компания HyLife, занимающая вторую строку среди крупнейших производителей, также особенно ничем от них не отличается. Хотя их интеграция шла иначе, поскольку они начинали именно как производители свиней и уже потом приобрели мясоперерабатывающее предприятие в городе Нипава в провинции Манитоба, сейчас они в первую очередь мясо-переработчики и уже потом производители свиней. Поэтому я с полной уверенностью могу сказать, что их планы по производству свинины будут обусловлены потребностями их же мясоперерабатывающего предприятия, а не каким-либо особенным желанием расширять производство свиней просто потому, что они хотели бы владеть большим числом свиноматок.

С другой стороны, 75% производства свиней в стране не принадлежит никаким мясоперерабатывающим предприятиям. При наличии такой тенденции можно предположить, что для не интегрированных с мясо-переработчиками производителей просто нет мест для сбыта. Однако, даже несмотря на то, что в таком заключении присутствует определенная, и, кроме того, все более увеличивающаяся доля истины, все же есть множество способов интегрирования с мясо-переработчиками без их полного участия в уставном капитале производителя. Я полагаю, справедливости ради нужно заметить, что и мясо-переработчики вовсе не горят желанием заниматься производством свинины. Во-первых, это не их основной вид деятельности, во-вторых, возможно, они не особенно в этом хороши, опять же, просто потому, что это не является их профильным производством. Очень сложно действительно преуспеть в одном, уже не говоря о сразу двух направлениях бизнеса. Кроме того, требования к объему капитала при производстве свиней в сравнении с капиталом, необходимым для хладобойни составляют примерно десять к одному. Считаете, это именно то место, куда мясоперерабатывающее предприятие захочет привлечь свой капитал? Вероятнее всего ответ будет “нет”, если только они не будут вынуждены это сделать. Как уже сказано выше, я думаю, основным стимулом для занятий производством свиней больше является необходимость, а не желание.

Следовательно, индивидуальный, не интегрированный производитель также имеет много возможностей для того, чтобы оказать помощь мясо-переработчику и обеспечить его необходимым уровнем поставок. Здесь в Онтарио мы имеем полную модель от Conestoga Meats, когда примерно 130 производителей свинины являются акционерами предприятия, гарантируя непрерывную цепь поставок в духе работы модели Triumph в Соединенных Штатах, где индивидуальные производители заключают контракты с мясо-переработчиками. Если вы готовы предложить мясо-переработчику надежную и постоянную поставку высококачественных убойных свиней (особенно если речь идет о разумных объемах), с большой долей вероятности можно предположить, что ваше предложение будет очень интересно мясо-переработчику и он будет с вами работать. Тем не менее, те дни, когда можно было просто влиться в этот бизнес или увеличить объемы производства, твердо веря, что обязательно найдется кто-то, кто в любой момент захочет и будет готов забить ваших свиней, уже ушли.

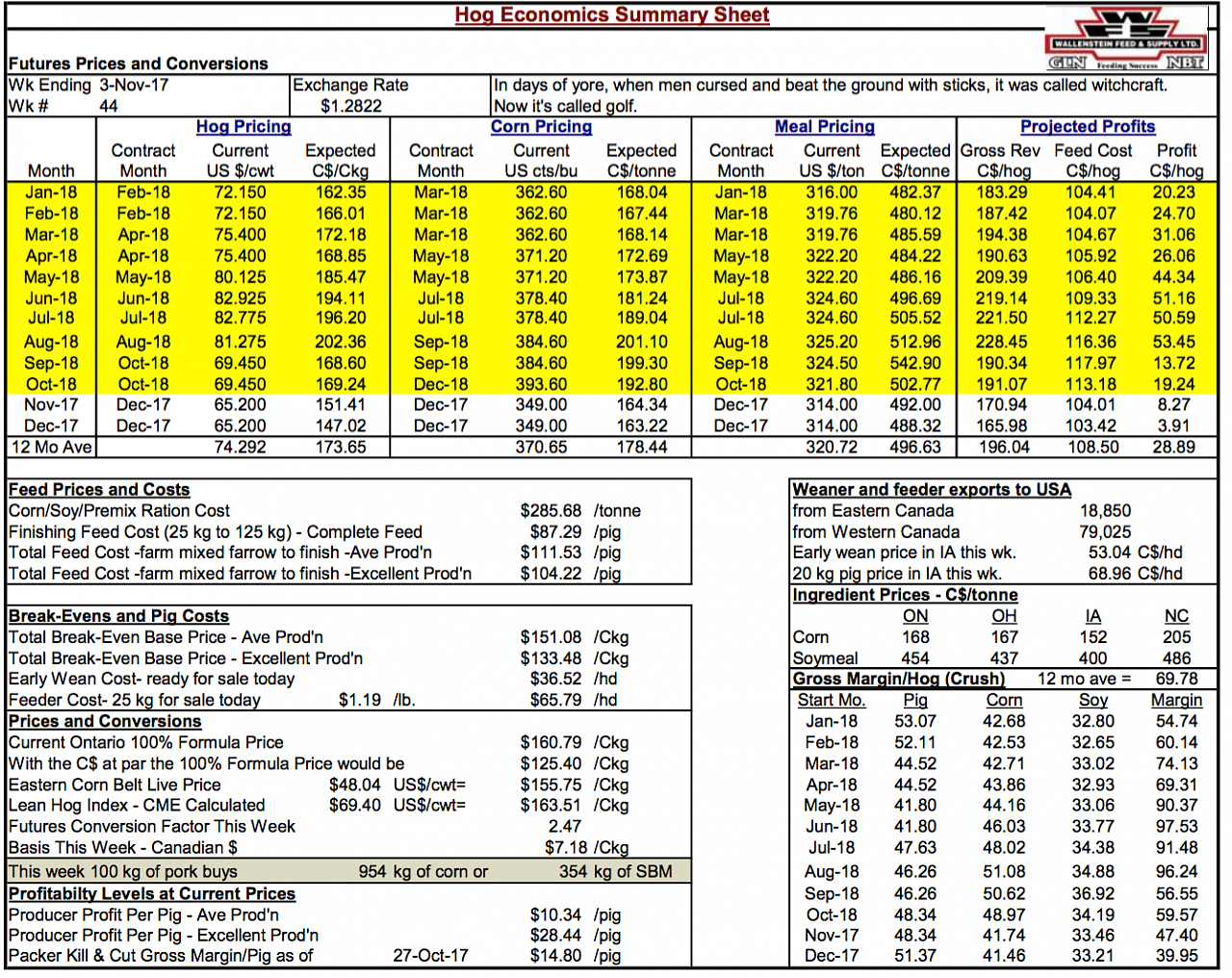

С момента моего последнего комментария прибыльность производства свиней претерпела некоторые весьма значительные изменения. Здесь, с любезного согласия Боба Хансбергер, Wallenstein Farm Supply, мы представляем последние данные. В настоящее время средняя прогнозируемая прибыль на ближайшие двенадцать месяцев составляет $28.89 USD, то есть, весьма приятное восстановление после отмеченных в моем последнем отчете $8.68 USD. Кроме того, текущая маржа на среднестатистическом производстве восстановилась с нижних, убыточных пределов, отмеченных на неделе от 29 сентября ($30.62 USD) до $10.34 USD (будем надеяться, что нижний предел цен на убойных свиней уже пройден), а на высокорентабельных предприятиях, когда в ту же сентябрьскую неделю убытки составляли $12.82, сейчас отмечена доходность производства в размере $28.44. Валовая прибыль мясо-переработчиков, хотя немного и сократилась, все еще достигает $14.80 USD, что не может не являться стимулом для поиска поставщиков. Таким образом, это означает пятый по счету год непрерывной рентабельности, просто неслыханное явление в этой отрасли. Но, возможно, еще более удивительно то, что на этом фоне идет относительно стабильное производство. Вероятно, не в последнюю очередь это связано с описанными выше изменениями в отрасли.

Оценка доходности

Как уже отмечалось, производители Онтарио начали терпеть убытки примерно с начала сентября. Скорее всего, это также верно и для остальных производителей в стране. Конечно, для свиноводов нет ничего необычного в отрицательной марже в осенний период, но спад в самом начале сентября – это все-таки немного раньше, чем можно было бы ожидать. В 2000 – 2015 годах производители Онтарио могли начать фиксировать убытки в среднем начиная с 43-й недели, которая приходится на середину – конец октября. Еще раз, мы предлагаем вашему вниманию данные, которые были собраны и проанализированы Бобом Хансбергер. Хотя, здесь нужно сказать, что в прошлом году спад также начался в сентябре.

Несмотря на то, что в этом году производители свиней начали нести убытки несколько раньше обычного, данные Хансбергер показывают, что в течение первых трех кварталов 2017 года средняя прибыль достигла $35 USD/ голову. Здесь будет нелишне провести сравнение с прошлым годом, когда средняя прибыль за аналогичный отрезок времени составила $23 USD/ голову, а в период с 2000 по 2015 средняя прибыль за первый – третий кварталы была $9 USD/ голову. В прошлом году четвертый квартал был отмечен отрицательной маржей в размере $17 USD/ голову. Для сравнения, средние потери в четвертом квартале в период с 2000 по 2015 годы составили $5 USD/ голову.

В последних таблицах этого отчета рассматриваются перспективы получения прибыли на ближайшие месяцы. Главным моментом является то, что этот год, вероятно, будет намного лучше 2016, но не настолько хорош, как 2015. И конечно, скорее всего, больше не будет такого другого года, как 2014, который принес производителям США не только массу проблем в связи с вирусом ЭДС (вирус эпизоотической диареи свиней), но и рекордные прибыли. Если взглянуть на 2017 под этим углом, то суть в том, что это будет пятый подряд прибыльный год, что абсолютно несвойственно для отрасли свиноводства.

Со своей стороны, мясо-переработчики тоже отметят 2017, как еще один прибыльный год. Доходность мясоперерабатывающих предприятий как Канады, так и США остается очень высокой в течение уже довольно длительного периода времени. Фактически, именно отличная прибыль является основной причиной расширения пропускной способности мясоперерабатывающих предприятий в Соединенных Штатах. Уникальность ситуации в Соединенных Штатах заключается в том, что производители заставляют расширять мощности мясоперерабатывающих предприятий, чтобы повысить свою прибыльность за счет сокращения маржи прибыли мясо-переработчиков.

.png)